Прежде чем выбрать выгодный финансовый инструмент – начните с определения цели инвестирования. Для сохранения денег от инфляции выгодно использовать одни инструменты, а для резкого увеличения дохода – другие. Чем финансовые инструменты отличаются между собой и в чем разница между накопительным счетом и венчурным капиталом? Оба финансовых инструмента схожи, но различия имеются.

Венчурный капитал: что это и как применяется на практике

Венчурный капитал – это инвестиция, при которой компания или частный вкладчик инвестирует в быстрорастущий бизнес – стартап. Вкладчик ожидает, что его вложение принесет значительную прибыль за короткий срок. Но и риск потери капитала тоже высокий.

Маленький стартап не способен выйти к глобальным рынкам, доступным крупным корпорациям. Он вынужден искать тех, кто готов рискнуть сделать вложение. Венчурные инвестиции – это вклад в рисковый стартап. Вкладчики часто делают несколько небольших инвестиций в разные стартапы в надежде, что один из них окажется сверхприбыльным.

Что такое накопительный счет

Основной тип банковского счета называют накопительным, если на него можно внести средства, хранить их в безопасности и снимать при необходимости. Пока деньги хранятся в банке, вкладчик зарабатывает проценты. Выгодные накопительные счета открывают практически во всех банках.

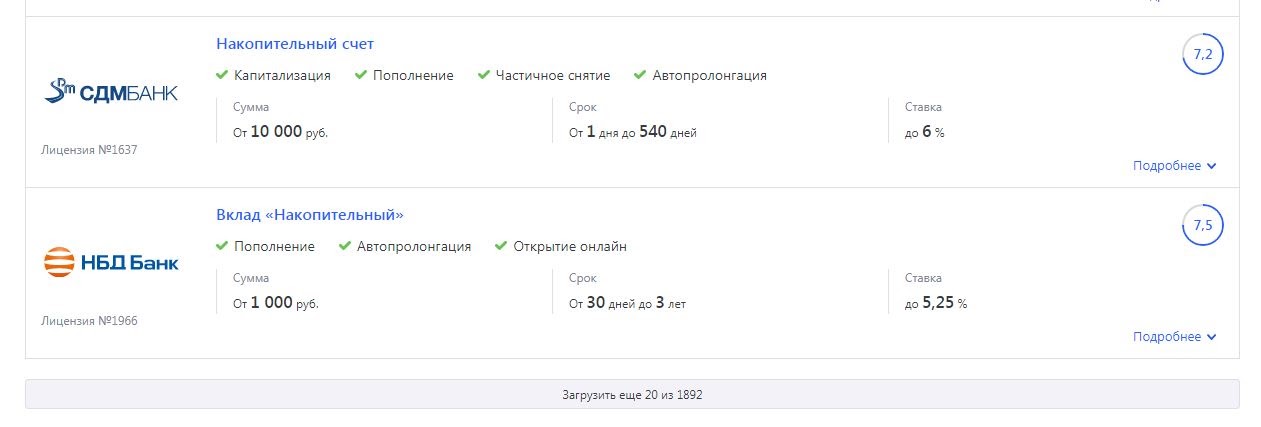

Посмотреть предложения по накопительным счетам можно в сводной таблице финансового портала Выберу.ру, где представлено более 1890 таких счетов. Это интерактивная таблица, которая постоянно обновляется.

Некоторые банки предлагают более высокие процентные ставки. Но не выше, чем утвержденная ключевая ставка Центробанка.

Откройте выгодный накопительный счет, если цель – хранение средств. Учтите инфляцию. Например, Банк России устанавливает ключевую ставку 6,5%. Она действует с 26 июля 2021. А предположительный уровень инфляции – 5,7–6,2%. Если вкладчик создал накопительный счет по ставке 6,2%, то его доходность окажется равна 0,8–0,3%. Поэтому банки характеризуют накопительные счета как средство надежного хранения большой суммы, но не обещают огромную доходность.

Главное преимущество банковской системы – надежность. Даже если банк сгорит, станет банкротом или средства будут украдены, то государство гарантирует вкладчикам возврат их вкладов. Выгодный накопительный счет в России сегодня – это удобный способ хранения капитала с небольшим ростом.

Как работает венчурный капитал

По мере роста стартап проходит разные стадии. Инвестор может интересоваться как полным циклом, так и компаниями, которые находятся на определенной стадии.

Основные стадии:

- Начальная. Стартапу нужен небольшой стартовый капитал для разработки продукта. На этом этапе стартап выдает вкладчикам акции или опционы на привилегированные акции в обмен на инвестиции.

- Ранняя стадия. Стартапу требуются более крупные вложения для начала выпуска продукта или услуги.

- Поздняя стадия. Часть стартапов уже показала свои возможности и принесла доход. Полученная прибыль распределяется между инвесторами. Каждый из них может продолжить получать доход или перепродать свои акции третьим лицам.

Таким путем получает финансирование значительная часть молодых акционерных компаний. Но если стартап «не сработал», то государство не покрывает риски вкладчиков.

Банки и крупные компании скептически относится к вложениям капитала на ранних стадиях финансирования стартапов. Частный вкладчик находится в менее выгодных финансовых условиях. Он стремится поправить свое материальное положение, а стартап – найти деньги. Поэтому вклад либо поможет обеим сторонам, либо и стартап, и вкладчики прогорят.

Как выбрать, куда вложить капитал

Если не важен дополнительный доход – выбирайте выгодный накопительный счет. При отсутствии инфляции вкладчик даже успеет накопить некоторую сумму в долгосрочной перспективе. Те, кто не боится рисковать, могут выбрать венчурные инвестиции.

Ключевые сходства и различия:

|

Характерная черта |

Венчурный капитал |

Накопительный счет |

|---|---|---|

|

Типичный продукт |

Облигации, привилегированные акции |

Накопительный счет |

|

Срок инвестирования |

Краткосрочный – до 1 года |

Долгосрочный – больше 1 года |

|

Защита от инфляции |

Нет |

Частично |

|

Риск потери вложенных средств |

Высокий |

Низкий |

|

Ликвидность |

Высокая |

Высокая |

Чтобы открыть счет или начать инвестировать, вкладчику должно быть более 18 лет. В этом возрасте он считается самостоятельным в вопросах принятия решений, поэтому все действия может выполнять сам.